中芯国际登顶全球晶圆代工第三的启示 大数据视角下的竞争格局与市场机遇

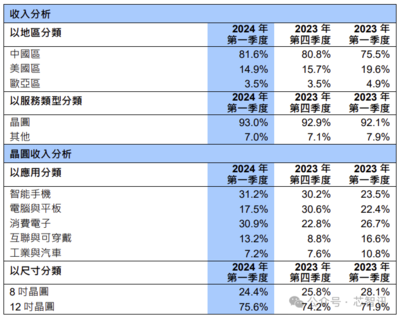

行业数据显示,中芯国际(SMIC)在2023年第一季度营收首次超越联电(UMC)和格芯(GlobalFoundries),跃居全球晶圆代工市场第三位,仅次于台积电(TSMC)和三星(Samsung)。这一里程碑不仅是中国半导体产业的重大突破,也深刻反映了全球供应链重组与技术竞争的新态势。从大数据营销分析的视角来看,这一事件背后隐藏着多维度的市场信号、竞争逻辑与未来机遇,值得深入剖析。

一、大数据揭示的市场格局演变:技术、需求与地缘政治的交叉影响

大数据分析显示,中芯国际的崛起并非偶然。从全球晶圆代工市场营收数据看,2023年Q1中芯国际营收同比增长约20%,而联电和格芯则呈现个位数增长或小幅下滑。这一趋势背后,是多重因素的叠加作用:

- 技术追赶与产能扩张:中芯国际在成熟制程(如28nm及以上)领域持续投入,借助中国本土市场需求(如物联网、汽车电子)的爆发,实现了产能利用率的提升。大数据显示,中国半导体自给率在过去三年中从15%提升至25%,为中芯国际提供了稳定的订单基础。

- 地缘政治驱动供应链本土化:美国对华技术限制加速了中国芯片设计的本土化趋势,华为、中芯国际等企业通过自主创新填补缺口。大数据营销分析指出,2022年中国芯片设计公司数量已超3,000家,其代工需求优先流向中芯国际,形成“内循环”助力。

- 全球需求结构变化:疫情后,消费电子需求疲软,但汽车、工业控制等领域芯片需求坚挺。中芯国际在这些领域的布局较早,大数据追踪显示其汽车芯片代工营收在2023年Q1同比增长超50%,成为增长引擎。

二、竞争态势的大数据洞察:中芯国际的优劣势与未来挑战

从竞争维度看,大数据营销分析揭示了中芯国际的现状与隐忧:

- 优势分析:客户集中度较低(前五大客户占比约30%),抗风险能力强;成熟制程性价比高,吸引了欧洲、亚洲的中小设计公司。大数据显示,其28nm工艺良率已稳定在95%以上,接近国际一线水平。

- 劣势与挑战:先进制程(7nm及以下)仍受限,依赖外部设备供应;全球市场份额仅7%(台积电约60%),追赶空间巨大。大数据预测,若美国扩大出口管制,中芯国际的研发进度可能放缓。

- 营销策略启示:大数据分析建议,中芯国际应强化差异化营销,聚焦“成熟制程专家”定位,同时通过数据驱动客户挖掘——例如,利用AI分析全球芯片设计公司的流片需求,定向拓展欧洲新能源车芯片客户。

三、大数据营销的未来机遇:从产能竞争到生态赋能

中芯国际的进阶为行业带来新思考:晶圆代工已从纯粹的技术竞赛,转向以数据为核心的生态竞争。大数据营销分析指出三大机遇方向:

- 预测性产能规划:通过整合终端市场数据(如汽车销量、5G基站建设进度),预测芯片需求波动,动态调整产能分配,减少库存风险。例如,2022年大数据模型已预警消费电子下滑,中芯国际提前调整产线,避免了过度投资。

- 客户协同创新:利用数据平台连接芯片设计公司与代工厂,实时反馈工艺适配问题。中芯国际可借鉴台积电的“开放创新平台”(OIP),通过大数据分析降低客户设计门槛,绑定长期合作。

- 地缘政治风险管理:大数据可监控全球供应链事件(如设备出口政策变化),为中芯国际提供预警。2023年初,数据分析已提示日本光刻胶供应风险,促使企业多元化采购。

四、结论:数据驱动下的中国半导体崛起路径

中芯国际跻身全球第三,是技术、市场与政策合力的结果,但可持续增长离不开数据智能的加持。企业需构建“大数据+半导体”的融合能力:对内优化产线效率,对外精准捕捉需求,同时规避地缘政治风险。对于营销从业者而言,这一案例彰显了数据在高端制造业竞争中的核心价值——不仅是分析工具,更是战略资源。全球晶圆代工格局远未固化,中芯国际若能将数据优势转化为生态优势,或能重塑行业游戏规则,助力中国半导体走向更广阔的舞台。

如若转载,请注明出处:http://www.3710001.com/product/50.html

更新时间:2026-04-15 19:33:37